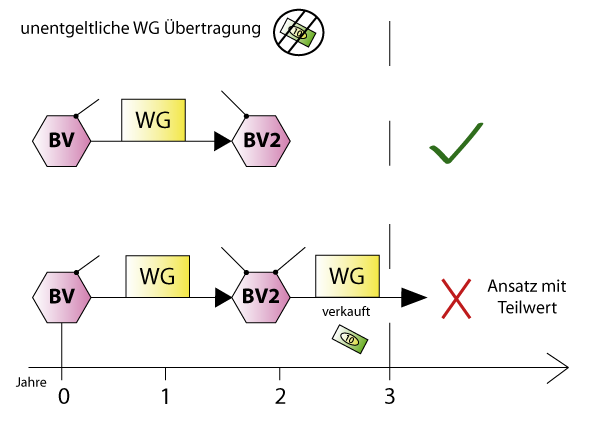

Die Wirtschaftsgüter werden gemäß § 6 (5) EStG zum Buchwert übertragen, wenn dies unentgeltlich oder gegen Gewährung von Anteilen (Tausch) geschieht. Der Vorgang ist somit steuerneutral und es kommt zu keiner Aufdeckung der stillen Reserven. Es ist aber eine 3-jährige Veräußerungssperre zu beachten. Wird das Wirtschaftsgut innerhalb dieses Zeitraumes weiterveräußert, wird nachträglich der Teilwert (Verkehrswert) angesetzt.