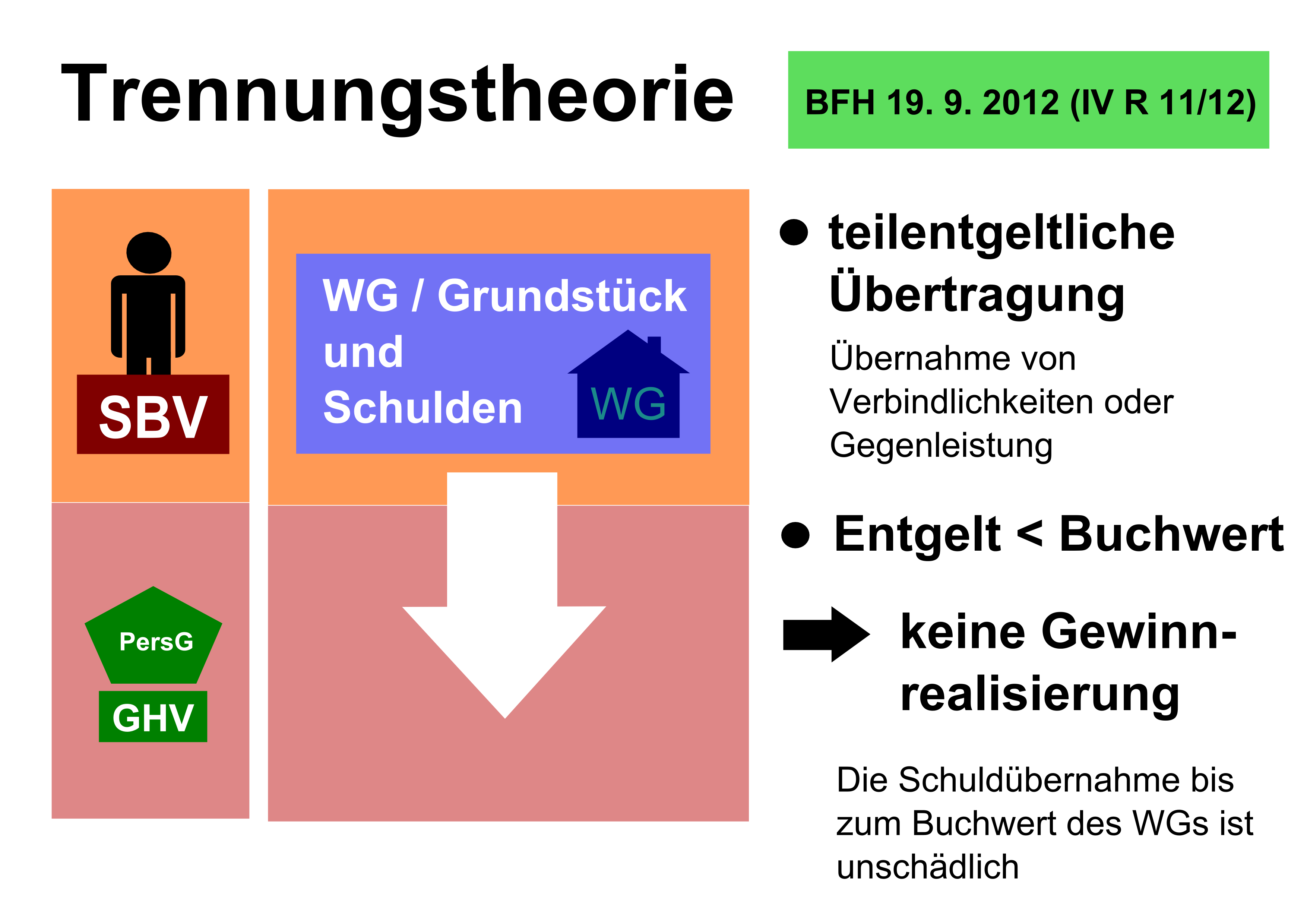

Nach der alten Rechtsprechung hieß es, dass bei einer teilentgeltlichen Übertragung eines Wirtschaftsguts immer ein dem Verhältnis des Entgelts zum Verkehrswert entsprechender Anteil der stillen Reserven zu realisieren sei. Der BFH hat dieses auf dem BMF-Schreiben vom 08.12.2011 Rn. 15 basierenden Regelwerk aber geändert.

Die aktuelle BFH-Rechtsprechung (BFH 19. 9. 2012 IV R 11/12) besagt:

Zu einer Aufdeckung der stillen Reserven komme es nach den nunmehrigen Grundsätzen des IV. Senats nur dann, wenn das Entgelt für die Übertragung den Buchwert übersteige. Teilentgeltliche Übertragungen von Wirtschftsgütern bleiben also steuerneutral.