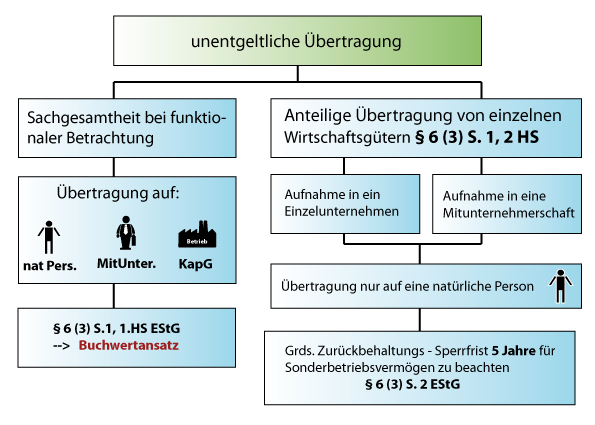

Unentgeltliche Übertragung von Betrieben, Teilbetrieben und Mitunternehmeranteilen § 6 (3) EStG:

Bei einer unentgeltlichen Übertragung auf bzw. von einer KapG gehen allerdings die Regelungen vor:

- verdeckte Einlage

- verdeckte Gewinnauschüttung

→ typische Anwendung des § 6 (3) sind Schenkungen zur

vorweggenommenen Erbfolge.

- Die Übertragung an KapG ist nur OK, wenn niemand verwandtes daran beteiligt ist, sonst vE.

Unentgeltliche Aufnahme einer natürlichen Person in ein bestehendes Einzelunternehmen § 6 (3) S.1, 2 HS:

- Der neue MU (nat. Pers) darf seinen MU-Anteil nicht innerhalb der nächsten 5 Jahre veräußern oder aufgeben § 6 (3) S. 2 EStG

→ Der Übernehmer muss bei der Übertragung zwingend die Buchwerte

fortführen, wird dies nicht erfüllt, ist der Teilwert anzusetzen.

Der Teilwert:

Ist gem § 6 (1) Nr. 1 S.3 EStG der Verkehrswert/Marktpreis ähnlich wie der Fair Value.

Teilwert ist also der tatsächliche/echte Wert

stille Reserven:

stille Reserven = Teilwert – Buchwert

- Wenn das Vermögen unterbewertet, bzw. Schulden überbewertet werden, ergeben sich in der Bilanz stille Reserven.

- Durch Bewertungsspielräume wird versucht die Bilanz zu schmälern

→ Folgen: Gewinn erscheint niedriger bzw. Verlust höher als in Wirklichkeit

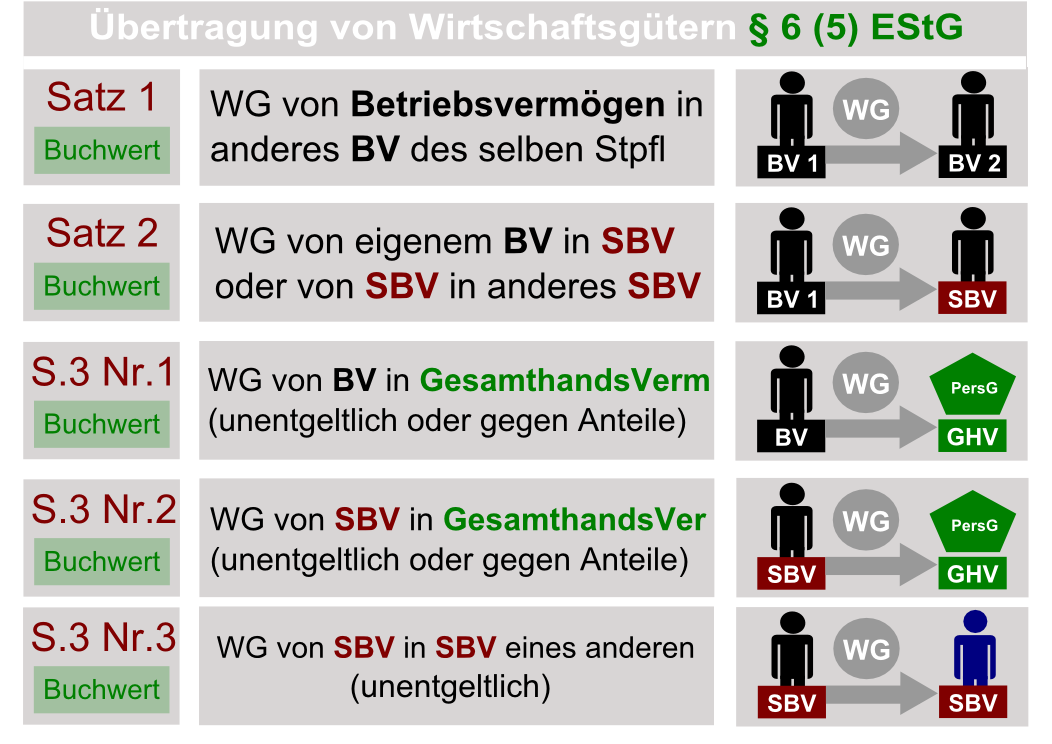

Unentgeltliche Übertragung von Einzel-Wirtschaftsgütern § 6 (5) EStG

- Überführung aus BV/SBV in BV/SBV des selben Steuerpflichtigen

- Überführung ohne Entgelt/Minderung von Gesellschaftsrechten

→ zwingender Buchwertansatz

→ rückwirkende Aufdeckung von stillen Reserven, wenn Veräußerung oder

Entnahme des WG innerhalb von 3 Jahren § 6 (5) S.4+5

→ D.h. In allen Fällen Fortführung der bisherigen Buchwerte

Ist die Besteuerung der stillen Reserven nicht sichergestellt, dann liegt kein Fall von § 6 (5) vor, es ist dann der Teilwert anzusetzen.

Dies passiert auch, wenn das WG innerhalb der 3-Jahres Sperrfrist entnommen oder veräußert wird.

→ § 6 (5) S.4 Ansatz zum Teilwert rückwirkend zum Zeitpunkt der

Übertragung

→ Der Übertragende und der Übernehmer müssen auf den Teilwert

rückwirksam aufstocken und die jährliche Abschreibung korrigieren.

- § 6 (5) S.5 + 6 ist eine Missbrauchsregelung, der Teilwert ist anzusetzen, wenn bei der Übertragung eines WG ein Anteil an einer Körperschaft, PersG oder Vermögensmasse begründet wird.

- Der Teilwert ist auch anzusetzen, wenn der Anteil einer KapG am WG entsteht oder sich erhöht (innerhalb von 7 Jahren)

—-> Es soll verhindert werden, das stille Reserven auf KapG übergehen.

Übertragung von stillen Reserven nach § 6b EStG:

- §6b ermöglicht die steuerneutrale Übertragung von stillen Reserven.

- Begünstigte WGs sind z.B. Grundstücke oder Anteile an einer KapG

Vorraussetzugen:

- Veräußerung

- 6 Jahre im BV gewesen

- Steuerpflicht des Veräußerungsgewinnes

Die Überführung von BV ins PV ist nicht steuerneutral möglich!

Ermittlung des Veräußerungsgewinnes § 6 (2) EStG:

Veräußerungspreis

(-) Veräußerungskosten

(-) Buchwert

= Gewinn i.S.d. § 6b (2) EStG

→ Der Gewinn kann steuerfreien Rücklagen zugeführt werden § 6b (3)

Ist die Rücklage nach 4 Jahren noch vorhanden, dann muss diese zwangsläufig aufgelöst werden.

→ Das führt zu einer Verzinsung der Rücklage von 6% pro Jahr § 6b (7)

Beispiel: Rücklage: 600.000 €

→ Nach 4 Jahren Zwangsauflösung + Verzinsung

600.000 x 6% = 36.000 €

36.000 € x 4 Jahre = 144.000€

144.000 + 600.000 = 744.000 €

→ 744.000 € außerbilanzielle Hinzurechnung

Der Gewinn der Gesellschaft erhöht sich also

um 744.000 €